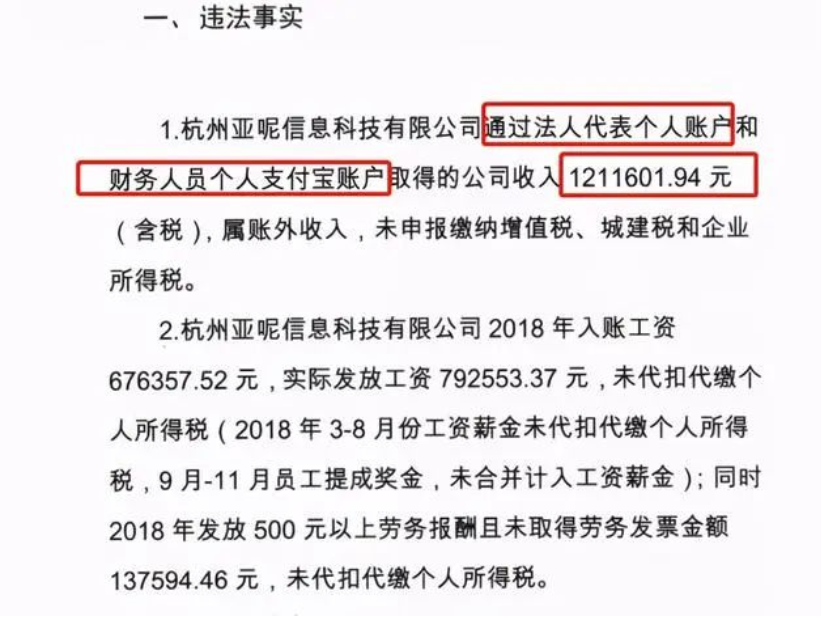

案例一:据杭税二稽罚〔2021〕17号文显示,杭州某公司法人代表个人账户和财务人员个人支付宝账户取得的公司收入1211601.94元(含税),属账外收入,未申报缴纳增值税、城建税和企业所得税。被税务局稽查!

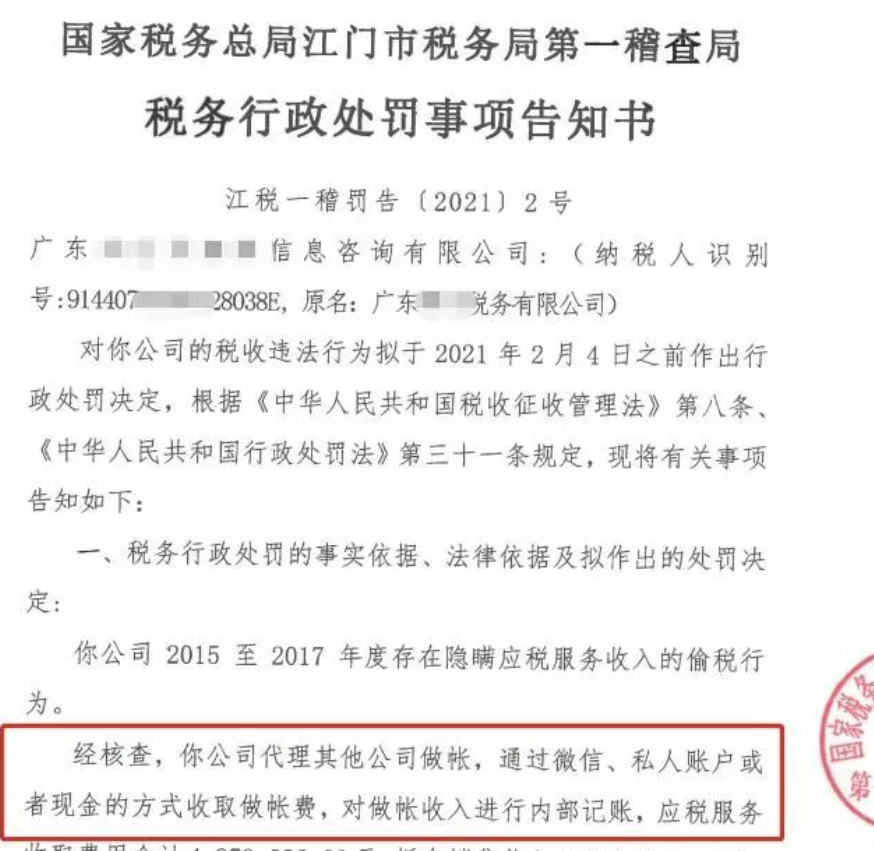

案例二:江门市某信息咨询公司,经核查,通过微信、私人账户或者现金方式收取做账费,其中隐匿收入281万元,最终稽查补税85万,罚款42万元。

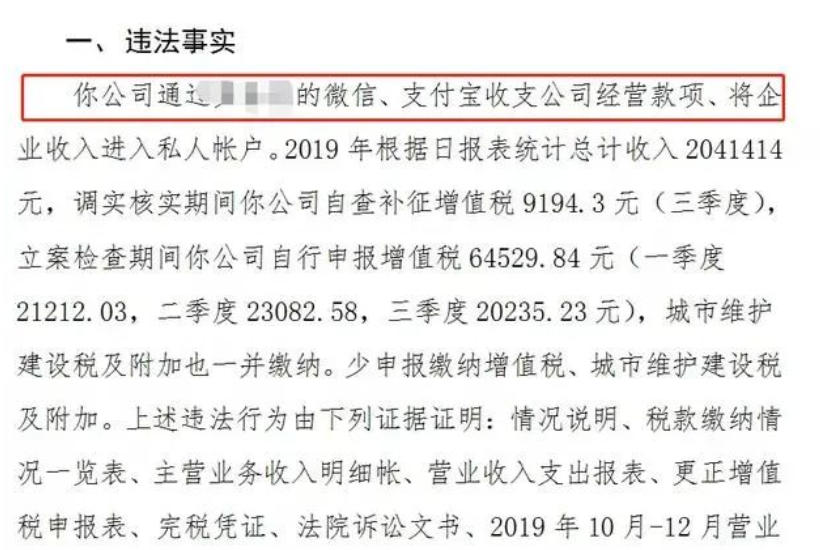

案例三:南京某物业公司,通过私人的微信、支付宝收支公司经营款项,使企业收入进入私人账户。好在公司通过自查以及立案期间自行申报进行了补税,才减少了风险和损失。

案例四:广州一电商通过个人银行账户、个人微信、支付宝取得快手、抖音平台销售收入和带货佣金收入未进行纳税申报,偷税被罚。

该公司在2020年至2021年期间,通过个人银行账户、个人微信、支付宝取得快手、抖音平台销售货物收入和带货佣金收入共计27,135,771.72元(含税),该单位上述在账簿上不列、少列收入,不缴少缴增值税、城市维护建设税的行为已构成偷税。决定对该单位处少缴增值税、城市维护建设税百分之五十的罚款合计1,497,806.49元,其中:增值税罚款1,399,819.16元,城市维护建设税罚款97,987.33元。以上应缴款项共计1,497,806.49元。罚款:149.775844万元。

案例五:国家税务总局天津市税务局第一稽查局成功破获了一起利用二维码收款隐匿收入的偷逃税款案,这也是天津市税务机关破获的首例利用移动支付方式偷逃税款的案件。

2019年初,天津市税务局第一稽查局接到相关征管单位通过大数据分析转送的案源线索,显示R食品店与同地区、同行业店铺申报纳税收入差距过大。R食品店主营销售地方特产食品,位于市中心商业区域,日均客流量较大,生意红火。异常的是,熙熙攘攘的客流没有为R食品店带来相应的经营收入。税收信息系统历史申报数据显示,R食品店自2015年3月进行个体工商户工商登记以来,每月申报缴纳增值税销售额均未达到起征点。

通过多次到R食品店核实情况,检查人员发现顾客的支付方式绝大部分为手机扫描微信或支付宝二维码,很少有现金或POS机刷卡支付的顾客。

由此判断,对公账户收入流水情况不能完整显示该店实际经营收入。检査人员与公安机关取得联系,到拘留所对R食品店负责人张某进行询问得知,张某店内张贴的微信、支付宝收款二维码均绑定为其个人账户,除日常店内商品销售收入款项外其个人生活相关转账也通过该账户进行。

第一稽查局检查人员立即兵分两路,在国家税务总局的指导协调和公安机关的支持配合下,分别前往腾讯及阿里巴巴的天津分公司调取张某的微信及支付宝账户资金流水清单。

经查,张某的微信和支付宝资金流水借贷类型为“入”的交易金额累计2800余万元,明显大于其对公账户的流水金额,转账人具有分散不重复的特点。

检查人员通过比对分析后,判断这些金额应该绝大部分为其店内销售收入。在两份流水清单面前,张某却表示微信和支付宝内大多是个人转账事项,店内顾客付款收入仅占很小一部分。

面对这种情况,检查人员在公安机关的支持配合下,将R食品店经营时间和微信、支付宝收入发生时间进行详细比对,发现在张某的微信、支付宝转出资金流水明细中,多次提现到同一银行卡账户,且备注多为“转账收现”“当天收入”等,经查实该账户正是张某的个人账户,流水收入高达2600余万元。

面对确凿的证据,张某终于承认其利用二维码收款并转入个人账户隐匿收入的事实。

最终,第一稽查局认定R食品店少申报缴纳了增值税、城市维护建设税、教育费附加、地方教育附加、个人所得税等税费,依法要求其补缴之前所偷逃税款、滞纳金合计129.19万元,并依法给予相应罚款。

——————

【晶晶亮读后感】

以前的隐匿收入案件,多数都是通过现金收款不入账的方式;现在的隐匿收入税案,会利用个人的支付宝、微信收款不入账的方式。其实采用这种方式的隐匿收入,是一种掩耳盗铃,因为每一笔收入,都会被记录得一清二楚,无法掩饰,无法隐瞒。

—END—来源:赵敏财税宝典;晶晶亮的税月简评